市场著名分析评论家 David Webb 于2017年5月15日在其个人网志发表了一文章,其名为〈The Enigma  Network 50 stocks not to own〉,报道一度引起关注,事件更称作「谜网股」。其他相关股份持续受到市场关注,同时,香港证监会于文章发表后,在不同时段先后对相关公司提出质询,市场及财经媒体亦见跟进和报道。

Network 50 stocks not to own〉,报道一度引起关注,事件更称作「谜网股」。其他相关股份持续受到市场关注,同时,香港证监会于文章发表后,在不同时段先后对相关公司提出质询,市场及财经媒体亦见跟进和报道。

如是,我们看到一个有趣的资讯流程,「意见领袖」影响媒介,媒介似乎间接影响了监察机关,并予以行动。 这似乎是另一种二级传播理论之发展,甚至有别传统二级传播理论。本文拟利用「谜网股」作为分析事件,试以观察意见领袖和二级传播理论的另类变化。

意见领袖理论说明

拉查斯菲(P. Lazarsfeld)、贝勒森 (B. Berelson)和高德 (H.Gaudet)于1940年利用当时美国大选,以研究人际传播影响力。 拉查斯菲在研究报告中指出,他们的目的是去了解人们如何和为何投票。 研究结果发现,人际传播影响力不容忽视。

该研究在美国俄亥俄州艾瑞嫃(Erie County)做了一次大规模研究,其选出3000样本,分成4组,各600人,并且会为受访者进行多次访问,以准确化结果。该研究针对性对人际传播作出分析,结果发现人际传播影响力在一般情况下更胜于媒介。其后,拉查斯菲与凯兹(E. Katz)合作,进一步研究人际传播,并开展一项名为笛卡图研究(Decantur Study),该研究针对二级传播之分析,集中在四个不同的领域,包括购物、打扮、公共事务和电影等方面,其结果显示,针对人际传播,一般人较对男性和家人之影响较深。

综合上述的说明,我们可理解到所谓意见领袖之特点,甚至可定义为社会资历深、可立于不同阶层、社会接触面广且频繁、教育程度高等。 同时,研究结果显示,收音机有68%受访者认为意见领袖有助于他们;66%报章受访者认为有助于他们。 至于受访者认为「最重要者」,收音机则见38%,报章则见23%。但有一些个别回应则凸显出报章的独特影响力,据其报告所显示,其中受访者回应时表示:「我因为阅读了报章的看法,改变了观点。」(I changed my mind as a result of my newspaper reading.) 然而,整体而言,拉查斯菲倾向相信收音机的影响力较强。其结果同时衍生出一种看法,政治议题在空气中传播,对于受众而言,收音较报章来得更见影响力和效率。

可是,更重要发现者,乃在整个传播过程中,媒介不过扮演着一个环节的功能,当中人际传播的影响才是关键。这些人物可以是他们受辈或相认者,他们相信他们的意见,因为当中存在着一份信任的诉求;其影响力更甚于媒介。如是,其确立了二级传播理论基础(The two step flow of communication)。 这些人被视为意见领袖(Opinion leaders)。 研究发现,他们一旦对某些政治议题有兴趣,或希望了解更多,他们多会请教于一些接近自己的人的看法。意见领袖如是发挥着重要的影响力;而且愈专业人士,意见领袖的接受度愈高。

默顿(Robert K. Merton)进一步深化了意见领袖的研究。默顿指出,意见领袖中可看到地方性(local)和都会性(cosmopolitan)的分别,按默顿之类比说明,其相当于单一教区(parochial)和大公教区(ecumenical)的分别。

其后亦见不同之研究,但笔者以为基本的概念仍以凯兹(E. Katz)为基本。 凯兹在〈The Two-Step Flow of Communication: An Up-To-Date Report on an Hypothesis〉一文中指出,从二级传播理论中,意见领袖较诸一般受众曝光于媒介;如是媒介影响意见领袖,意见领袖影响受众。 (if these specialists are more exposed to the media than the people whom they influence, then perhaps "ideas often flow from radio and print to opinion leaders and from these to the less active sections of the population.") 凯兹(Katz)和拉查斯菲(Lazersfeld)之研究强调意见领袖的当儿,亦强调人际传播的功能和影响力(personal influence)。同时,他们亦视意见领袖为权威(authorities)、消息灵通(well-informed)、对议题了解,同时能够影响他们的看法。

Donald O. Case, J. David Johnson, and James E. Andrews等于2004年曾发表论文〈From Two-Step Flow to the Internet: The Changing Array of Sources for Genetics Information Seeking〉,该文研究美国受众对医学资讯的传播路径,结果发现受访者以网络为主要方法或途径,以索取和认识医学资讯;图书馆为14.1%、医生为18.4%,家庭成员亦占10.6%,至于传统新闻资讯媒介加总起来仅见0.6%。 另外,据Nisbet, Matthew, John E. Kotcher之文章〈A Two-Step Flow of Influence? Opinion-Leader Campaigns on Climate Change〉,该文说明网上意见领袖能发挥更具效率的传播及影响力。

上述之结果十分有趣,但同时亦见到网络化的传播生态,网络占着不可忽视且近乎范式转移的变化;其对二级传播和意见领袖之阶段和功能,似乎亦同样出现改变。

分析说明

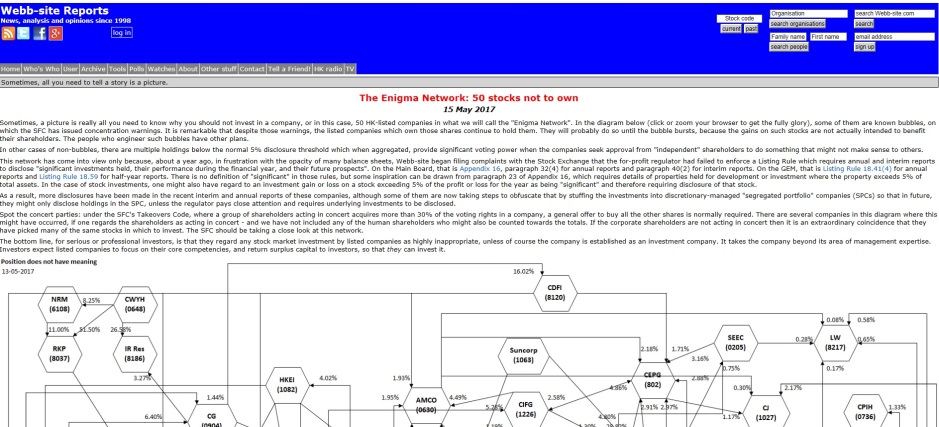

谜网股事件起始于2017年5月15日,David Webb在其个人网志发表了一文章,其名为〈The Enigma  Network 50 stocks not to own〉。其后事件一直发酵,直至11月3日,首见《明报》报道题为〈郭晓群提罢免康宏董事〉,康宏惹起关注;同时,康宏事件可算是整件谜网股事件的高潮。如是,本文按事件之发展,从报道量化,并分设不同的阶段,以说明意见领袖、媒介、行政机关等,如何配奏成这另类的二级传播现象。

Network 50 stocks not to own〉。其后事件一直发酵,直至11月3日,首见《明报》报道题为〈郭晓群提罢免康宏董事〉,康宏惹起关注;同时,康宏事件可算是整件谜网股事件的高潮。如是,本文按事件之发展,从报道量化,并分设不同的阶段,以说明意见领袖、媒介、行政机关等,如何配奏成这另类的二级传播现象。

从〈The Enigma Network 50 stocks not to own〉一文发表后,市场一直注意有关股份情况,媒介亦见报道;同时,这篇文章本身在网络平台发表,即David Webb网志上率先发表,这篇文章或David Webb平台可视为第一级传播的开端。 但到了同年5月,其进入了第二级以后之发展,即媒介、受众和监管机构之互动阶段。其首见隆成金融(01225-HK) 停牌。君阳飙逾三成后停牌于7月8日则发出盈利警告。华多利于2017年8月8日遭勒令除牌。到了11月3日,则见另一只重要股份出事,这是康宏环球(1019)。本文按上述情况,以涉及股份为分期基准,把谜网股事件分为五个阶段,分别为开始、洗仓、盈警、除牌、康宏。详见表1。

| 阶段 | 事件 | 日期 | 焦点股份 | 期间共报道篇数 | 日数 | 平均报道量 |

| 开始 | Webb警告50只港股勿碰 | 15/5/2017-4/6/2017 | 50只涉股 | 13 | 20 | 0.65 |

| 洗仓 | 隆成停牌 | 5/6/2017-8/7/2017 | 隆成金融 | 156 | 33 | 4.727 |

| 盈警 | 君阳飙逾三成后停牌 | 9/7/2017-7/8/2017 | 君阳 | 35 | 30 | 1.16 |

| 除牌 | 华多利 | 8/8/2017-2/11/2017 | 华多利 | 85 | 65 | 1.3 |

| 康宏 | 康宏出事 | 3/11/2017-17/1/2018 | 康宏 | 287 | 75 | 3.8 |

- 开始阶段

从〈The Enigma Network 50 stocks not to own〉一文发表后,事件便算作进入了开始阶段。其发表日起至6月4日止,共十三篇文章见报,不少是报道David Webb及涉及公司。亦有文章以赞赏David Webb之看法和分析力;如林天程发表了〈向David Webb致敬〉一文(《信报》2017年5月17日),该文提到:「David Webb的网站还有很多宝藏──数据非常齐整完备,表达方式又清楚,还要免费让公众使用。」

- 洗仓阶段

隆成金融(01225-HK)于2017年6月5日遭证监会勒令暂停买卖,该股停牌前报0.127元,跌9.3%,成交12.6万元 (财华网,2017年06月06日);该股正是David Webb所列为50 只「不可买的股票」之一。 据报道所指出,证监会质疑该公司于2015年10月26日发出有关2015年8月17日公开发售之通告,其中涉及重大失实、不完整或错误引导资料。这是David Webb文章发表并为媒介所广泛报道后,首只相关股份出事,也是本文所定性为洗仓阶段之起点。

多只细价股于2017年6月27日遭洗仓,当中大部分股份股均为David Webb之说明之股份。当日证监会发言人回应,相关股份之股价大幅下挫,大部分拥有与不同公司和上市券商存在多重关联、持股集中度高、成交量小、流通股少等特点(经济通,27/06/2017)。相关下跌股份包括汉华专业服务(8193)、集成控股(1027)、隽泰控股(0630)跌幅超过九成;中国钱包(0802)、中国投融资(1226)、美捷汇(1389)、汇隆(8021)亦有近九成跌幅。其中集成控股于7月4日之跌势时续,其股价一度跌至1仙,依然零承接。

- 盈警阶段

到了2017月7月8日,另一只涉事股份君阳金融(00397)反高潮,于当日上午股价飙升31.6%,至每股0.104元;然而,股份其后又以发出内幕消息为由,宣布停牌。公司于下午发布盈利警告,并说明对于股价大幅抽升,公司则称「并不知悉原因」(大公网2017年7月8日)。君阳股份翌日升转跌,底见0.96元。

另外,隆成金融于2017年7月12日亦发出发盈利警告(星岛日报2017年7月13日)。该股算是次谜网股件中首只出事的暴曝光的公司。据报道:「隆成金融当时预期,2017年上半年按公平值计算,股本投资的未变现亏损为1.73亿元,已变现亏损约3.3亿元,即是合共约5亿元。」(星岛日报2017年7月13日)

泰锦控股(8321)于2017年 8月2日突然急泻超过七成,市值一天蒸发近15亿。泰锦同为David Webb谜网股榜之一。据报道,泰锦当时上市不足一年,其于2016年10月28日全配售方式上市,又于2017年1月曾遭证监会警告股权高度集中。

- 除牌阶段

华多利于2017年8月8日遭勒令除牌,这是主板首例。可见细价股灾余波未了(明报 2017年8月8日)。华多利集团(1139)接获联交所函件,根据《上市规则》13.24条质疑集团二手车贸易和放债业务的可行和可持续存在严重问题,拟暂停华多利的股份买卖及列入第一阶段除牌程序。当时,市场传言,联交所已锁定逾10家目标公司,陆续执行除牌程序。华多利股价当日曾大跌48.2%,其后跌幅收窄至45.5%,全日收报0.305元,市值跌至只有2.62亿元。

证监会于这段期间以证券及期货证券市场上市规则第8(1)条,勒令新锐医药(6108)停牌。于今年5月提出的「50只不能买」股份名单当中,新锐医药亦为其中之一。

- 康宏阶段

到了2017年11月2日,是次谜网股事件的关键主角康宏环球(1019)传出人事变动,伊始掀起了康宏系问题的序幕。康宏之大股东是佳兆业(1638)大股东郭英成儿子郭晓群(明报 2017年11月3日),郭氏持股29.91%。康宏集团当天公布,郭晓群去信董事局要求召开特别股东大会,提出罢免包括股坛名人曹贵子、陈毅凯、潘铁珊等共8名董事,并且建议委任张润深等5人进入董事会,实行在掌握控制权同时,进一步控制董事局。据《明报》报道:「康宏股权经过一轮大洗牌后,除郭晓群取得29.91%股权外,陈佩雄的持股量亦增至7.26%,君阳金融(0397)的持股则减少至9月下旬的4.13%,互娱中国(8081)持股亦降至8月中旬的3.36%。在郭氏稳获大股东地位一个半月后终于发难。」

但是,康宏问题不止于人事问题,而一连串潜在违规行为。到了2017年12月8日,康宏至少12名公司高层人员被廉政公署带走调查,其中有三名康宏环球高层被正式拘捕,当中包括副主席冯雪心、执行董事陈丽儿及麦光耀。据《星岛》报道,康宏金融自2015年出现问题的贷款,走资或问题贷款高达31.5亿元,估计公司因而要撇帐超过15.2亿元(星岛2017年12月08日)。其后,康宏亦不断发酵,但是谜网股事件似乎可以康宏为最高点或高潮,按观察至2018年1月17日止,有关亦以康宏为最大事件或焦点之公司。

讨论说明

按上文分析之说明,从〈The Enigma Network 50 stocks not to own〉一文为意见领袖传播为开端,同时开啓了第一级传播的阶段,到了同年5月,其进入了第二级以后之发展,如上述即媒介、受众和监管机构之互动阶段。有关第二级传播阶段之情况,特别是针对媒介、受众和监管机构等三者间如何互动,本文恐未能提出或说明出一个究竟,其需要大量的分析和搜集过程和功夫。

但是,我们可看到一个有趣现象,这个案例之传播方式跟传统二级传播略有不同,传统者以凯兹(E. Katz)为基本说明者。其意见领袖先曝光于媒介;如是媒介影响意见领袖,意见领袖影响受众。但这一次则是意见领袖影响媒介,讯息经媒介传播,从而影响受众。至于监管机构是否受到意见领袖和媒介所影响,以致执行相关行动,市场和媒介似乎相关相信这个逻辑发展。

监管机构否认上述这个影响力之发展。其多次透过媒介报道予以否认,港交所行政总裁李小加曾于2017年7月9日提到,监管应多做少说,「不叫的狗不一定不咬人」。他更表示David Webb分析市场时所用的资料,多由港交所提供。 其曲线否认港交所后知后觉,跟着意见领袖走(《经济通》2017年7月10日)。另外,《now.com 新闻》报道:「财经事务及库务局局长刘怡翔不认为市场有系统性问题,又否认证监会是根据股评人David Webb「不能沾手股票」名单行动。」同时,在这段时期,还有一个有趣现象,市场不少著名分析员均发文支持或赞赏David Webb者,如叶茂林、周显和徐家健等。他们是否可理解为次级意见领袖,这是有趣的课题。

结论

本文之论述以David Webb〈The Enigma Network 50 stocks not to own〉一文为起点,从而陈述其在媒介上如何聚焦,并量化其报道,其反映文章的所论述之主题,即50家问题公司,其最终亦引起市场震荡,也引起监管机构介入。其中David Webb若以传统二级传播理论而言,未必百分百符合意见领袖之要求,但在网络世代,其却发挥着更高更具超越性的功能和角色。