分享工具

上市公司专访

节目简介:

全面分析上巿公司业绩,与负责人透彻对话。

主持人:

劳家乐2023-11-23

德视佳(1846) 行政总裁、执行董事兼主席约根森(Jorn Slot Jorgensen)

现正播放: 足本播放 Play full episode

分段播放:

德视佳(1846) 行政总裁、执行董事兼主席约根森(Jorn Slot Jorgensen)  收听

收听

德视佳成立于1993年,是视力矫正行业的领先品牌之一,集团主要在德国、丹麦、英国及中国,为近视、远视、散光及高度近视,老花、白内障患者提供治疗。卖点是个人化治疗、 矫视安全可靠服务。德视佳主力提供屈光性激光手术、后房型人工晶体(ICL)植入术;晶体置换手术(包括单焦点及三焦点晶体置换手术)及其他。集团2019年10月来港上市,截至今天,集团于全球拥有合共30间诊所及谘询中心。

行政总裁、执董兼主席约根森(Jorn Slot Jorgensen)接受本台专访时指,德视佳在本地铜锣湾罗素街旗舰店月初开幕,今次是公司首次在港开店。 2019 年在港上市后,集团原先计划挂牌后一年在港开店,但因应之后三年新冠疫情,有关计划被打乱了。今年随着香港及内地复常及通关,香港开店计划重新上马,德视佳接手了原先国际品牌Prada位于罗素街旗舰店,成为了德视佳在港旗舰店,为客人处理、医治、改善眼疾问题。

他补充,连同香港旗舰店,德视佳现时在中国市场共有8间诊所。已往内地开业的新店约一年就可以收支平衡。由于香港旗舰店因投入成本贵,因为位处罗素街,租金较贵。但有了这大型实体店,客户可以近距离接触到德视佳品牌,容易产生招徕效应。期望一年做到收支平衡,因为香港人多视力问题,医生很少,新开的旗舰店面积 7000 平方尺,位置吸引,估计有利香港业务发展。

约根森分析,德视佳目前在内地及香港共设有8间眼科医院/诊所。集团进入中国市场逾12年,发展了很多网点,由2013年在上海金茂大厦开设第一家眼科诊所起,业务发展不错,亦持续有增长。今年在港开店亦是履行了当日在港上市的承诺。他指,过去三年疫情对德视佳内地业务亦有影响,属艰难时期。期间内地不少城市封控,但德视佳仍然坚持保留所有员工,尽管艰难,最终仍然捱过。他指, 比较疫情期间内地及欧洲业务,由于欧洲没有大规模封城,业务受所冲击有限,庆幸自今年一月以后,德视佳在华业务重回正轨并快速增长。

他说,中国人眼睛较易出现近视、高度近视、老花等视力问题,德视佳过往擅长处理这方面问题,特别是老花问题亦因应高龄化而成为全球人口痛点,德视佳各地诊所每年均处理大量视力出现老花的患者。在内地,长者的视力问题多是青光眼、白内障、视网膜脱离、黄斑变性等,故市场潜力极大。

此外这视力问题亦不仅局限于老年人,年轻人亦多深近视。其实今天在亚洲区内,香港及内地很多人均有近视问题,九成高中生都有,在德国这比率只是35%。他分析可能跟香港及内地的教育有关,特别是高考制度下,很多学生在孩童时起,已需要很多很多学习以应付高考,他们不断学习,读书,较少户外活动,一整天在学习,下午离开学校后至晚上还在阅读、温习。当他们少见户外阳光时,只是在户内不断学习,结果就容易有近视,亦成为一个大潜力客群。

约根森表示,尽管目前经济环境充满挑战,但眼科治疗领域市场表现不俗,在老花眼治疗这个市场。随着人口老化成为不可逆转的趋势,老花眼治疗需求持续攀升。复常后,德视佳重新规划在内地扩展业务方向,其中考虑的网点有大湾区,特别是公司已在港开设诊所,若再在大湾区内扩点,两者可以起着更多协同作用,成就很好组合,德视佳认为大湾区肯定是未来数年公司区内成长的重要部局。

他说,除中国市场外,德视佳亦全球其他地方扩展,下半年先后在香港、德国、伦敦等地新增4间诊所,每间平均投资200万欧元,未来亦计划在区内其他地方设网点,由于未有具体细节,目前没有详情可以公布。至于美国市场,他为这是一个非常好的市场,当地对视力矫正需求大,经济表现亦强劲。他个人亦留意日本及南韩。因这两个市场高龄化关系,需求亦大。

德视佳早前公布截至6月止半年业绩,营业额增加9.7%至3.46亿港元,股东应占溢利增长45%至6748万元。毛利率增加3.2个百分点至48.4%。期内按地区划分:德国占营收53.2%,中国占21%,丹麦占12.3%,英国占13.8%。

约根森指,德视佳治疗方案毛利率较高,公司要努力营运达致收支平衡,因为投入设备成本高,虽说市场潜力大,但竞争亦大,德视佳及内地如上海等地及香港亦有很多对手。尽管如此,集团仍具信心,因在中国市场上营运多年,亦有很多优秀外科医生等等,所以不惧竞争。他分析,德视佳品牌于内地有优势,内地民众爱德国车,亦接受优秀的德国外科医生为他们诊治眼科问题,关键是治疗结果,这才是决定公司业务的未来。特别是内地民众需求良好治疗,市场、评论、社交媒体关注度高,社交媒体无处不在,发帖容易,这对公司业务亦起着一定监察作用。

疫后各地医生不足问题,德视佳要面对,约根森承认这问题亦具挑战,疫后大家追求工作和生活之间取得平衡。今天德视佳亦需要给医生非常吸引条件,否则他们会有其他选择。同样情况在丹麦、德国亦有出现,庆幸是他们仍愿意受雇于德视佳。同样情况在香港亦一样,眼科医生不足,不能从外面找医生,只能用香港的医生,所以德视佳需要给他们更好的培训与报酬,让他们成为公司的医生。

德视佳宣布完成了对德国曼海姆FreeVis LASIK Zentrum Mannheim GmbH及PMK的收购,随着PMK业务并入集团,集团将扩大其于德国曼海姆的业务,同时提升其于德国市场领导地位。约根森指,集团手头现金接近8亿港元,未来将积极探索更多并购机会,主要针对由世界知名眼科医生经营的领先眼科品牌,目前有几宗并购交易在进行中,并正在进行尽职调查,但详情不能披露。他补充,集团认为目前进入现金为王时代,全球正处于高息年代,德视佳庆幸不用向银行贷款,故相关资金将留作并购。

德视佳自在港上市后,过去三年均有派末期息,新公布半年业绩亦增派中期息5.11港仙, 属上市后首次。纪根森指,德视佳一向有不错分派,派息比例达 25%,在医疗保健领域公司中,这样高分派比例公司不多,未年德视佳仍会维持这派息政策。

德视佳2019年10月来港上市,当日招股价7.5港元。挂牌首日即冲高一倍至15元以上,其后回落,翌年新冠疫情冲击下,股价曾跌至4元以下,之后反覆回升至2021年中近15元高位,及后再回落,近日报5.7元, 市值近19亿。现价预测市盈率近12倍,预测周息率近2厘。

分析指,目前全球经济环境充满挑战,消费降级,但眼科治疗术需求刚的,当中老花治疗更不受宏观经济不确定性影响。世卫估计到2030年,全球将有六分之一人口年龄为60岁以上,老花人口大增,同期亦有年青化趋势。在内地35岁以上人口中有老花的占比达56.9%至近3.9亿,占中国人口近三成。德视佳上半年业绩中,中国市场成重要增长点,营收超越英国及丹麦业务,并正追赶德国本土业务,正正显示这趋势;配合疫后复常,德视佳业务及业绩正持续改善。

访问、整理:劳家乐

报道:张诗民

行政总裁、执董兼主席约根森(Jorn Slot Jorgensen)接受本台专访时指,德视佳在本地铜锣湾罗素街旗舰店月初开幕,今次是公司首次在港开店。 2019 年在港上市后,集团原先计划挂牌后一年在港开店,但因应之后三年新冠疫情,有关计划被打乱了。今年随着香港及内地复常及通关,香港开店计划重新上马,德视佳接手了原先国际品牌Prada位于罗素街旗舰店,成为了德视佳在港旗舰店,为客人处理、医治、改善眼疾问题。

他补充,连同香港旗舰店,德视佳现时在中国市场共有8间诊所。已往内地开业的新店约一年就可以收支平衡。由于香港旗舰店因投入成本贵,因为位处罗素街,租金较贵。但有了这大型实体店,客户可以近距离接触到德视佳品牌,容易产生招徕效应。期望一年做到收支平衡,因为香港人多视力问题,医生很少,新开的旗舰店面积 7000 平方尺,位置吸引,估计有利香港业务发展。

约根森分析,德视佳目前在内地及香港共设有8间眼科医院/诊所。集团进入中国市场逾12年,发展了很多网点,由2013年在上海金茂大厦开设第一家眼科诊所起,业务发展不错,亦持续有增长。今年在港开店亦是履行了当日在港上市的承诺。他指,过去三年疫情对德视佳内地业务亦有影响,属艰难时期。期间内地不少城市封控,但德视佳仍然坚持保留所有员工,尽管艰难,最终仍然捱过。他指, 比较疫情期间内地及欧洲业务,由于欧洲没有大规模封城,业务受所冲击有限,庆幸自今年一月以后,德视佳在华业务重回正轨并快速增长。

他说,中国人眼睛较易出现近视、高度近视、老花等视力问题,德视佳过往擅长处理这方面问题,特别是老花问题亦因应高龄化而成为全球人口痛点,德视佳各地诊所每年均处理大量视力出现老花的患者。在内地,长者的视力问题多是青光眼、白内障、视网膜脱离、黄斑变性等,故市场潜力极大。

此外这视力问题亦不仅局限于老年人,年轻人亦多深近视。其实今天在亚洲区内,香港及内地很多人均有近视问题,九成高中生都有,在德国这比率只是35%。他分析可能跟香港及内地的教育有关,特别是高考制度下,很多学生在孩童时起,已需要很多很多学习以应付高考,他们不断学习,读书,较少户外活动,一整天在学习,下午离开学校后至晚上还在阅读、温习。当他们少见户外阳光时,只是在户内不断学习,结果就容易有近视,亦成为一个大潜力客群。

约根森表示,尽管目前经济环境充满挑战,但眼科治疗领域市场表现不俗,在老花眼治疗这个市场。随着人口老化成为不可逆转的趋势,老花眼治疗需求持续攀升。复常后,德视佳重新规划在内地扩展业务方向,其中考虑的网点有大湾区,特别是公司已在港开设诊所,若再在大湾区内扩点,两者可以起着更多协同作用,成就很好组合,德视佳认为大湾区肯定是未来数年公司区内成长的重要部局。

他说,除中国市场外,德视佳亦全球其他地方扩展,下半年先后在香港、德国、伦敦等地新增4间诊所,每间平均投资200万欧元,未来亦计划在区内其他地方设网点,由于未有具体细节,目前没有详情可以公布。至于美国市场,他为这是一个非常好的市场,当地对视力矫正需求大,经济表现亦强劲。他个人亦留意日本及南韩。因这两个市场高龄化关系,需求亦大。

德视佳早前公布截至6月止半年业绩,营业额增加9.7%至3.46亿港元,股东应占溢利增长45%至6748万元。毛利率增加3.2个百分点至48.4%。期内按地区划分:德国占营收53.2%,中国占21%,丹麦占12.3%,英国占13.8%。

约根森指,德视佳治疗方案毛利率较高,公司要努力营运达致收支平衡,因为投入设备成本高,虽说市场潜力大,但竞争亦大,德视佳及内地如上海等地及香港亦有很多对手。尽管如此,集团仍具信心,因在中国市场上营运多年,亦有很多优秀外科医生等等,所以不惧竞争。他分析,德视佳品牌于内地有优势,内地民众爱德国车,亦接受优秀的德国外科医生为他们诊治眼科问题,关键是治疗结果,这才是决定公司业务的未来。特别是内地民众需求良好治疗,市场、评论、社交媒体关注度高,社交媒体无处不在,发帖容易,这对公司业务亦起着一定监察作用。

疫后各地医生不足问题,德视佳要面对,约根森承认这问题亦具挑战,疫后大家追求工作和生活之间取得平衡。今天德视佳亦需要给医生非常吸引条件,否则他们会有其他选择。同样情况在丹麦、德国亦有出现,庆幸是他们仍愿意受雇于德视佳。同样情况在香港亦一样,眼科医生不足,不能从外面找医生,只能用香港的医生,所以德视佳需要给他们更好的培训与报酬,让他们成为公司的医生。

德视佳宣布完成了对德国曼海姆FreeVis LASIK Zentrum Mannheim GmbH及PMK的收购,随着PMK业务并入集团,集团将扩大其于德国曼海姆的业务,同时提升其于德国市场领导地位。约根森指,集团手头现金接近8亿港元,未来将积极探索更多并购机会,主要针对由世界知名眼科医生经营的领先眼科品牌,目前有几宗并购交易在进行中,并正在进行尽职调查,但详情不能披露。他补充,集团认为目前进入现金为王时代,全球正处于高息年代,德视佳庆幸不用向银行贷款,故相关资金将留作并购。

德视佳自在港上市后,过去三年均有派末期息,新公布半年业绩亦增派中期息5.11港仙, 属上市后首次。纪根森指,德视佳一向有不错分派,派息比例达 25%,在医疗保健领域公司中,这样高分派比例公司不多,未年德视佳仍会维持这派息政策。

德视佳2019年10月来港上市,当日招股价7.5港元。挂牌首日即冲高一倍至15元以上,其后回落,翌年新冠疫情冲击下,股价曾跌至4元以下,之后反覆回升至2021年中近15元高位,及后再回落,近日报5.7元, 市值近19亿。现价预测市盈率近12倍,预测周息率近2厘。

分析指,目前全球经济环境充满挑战,消费降级,但眼科治疗术需求刚的,当中老花治疗更不受宏观经济不确定性影响。世卫估计到2030年,全球将有六分之一人口年龄为60岁以上,老花人口大增,同期亦有年青化趋势。在内地35岁以上人口中有老花的占比达56.9%至近3.9亿,占中国人口近三成。德视佳上半年业绩中,中国市场成重要增长点,营收超越英国及丹麦业务,并正追赶德国本土业务,正正显示这趋势;配合疫后复常,德视佳业务及业绩正持续改善。

访问、整理:劳家乐

报道:张诗民

图为德视佳(1846) 行政总裁、执行董事兼主席约根森(Jorn Slot Jorgensen)。(港台图片)

德视佳在本地铜锣湾罗素街旗舰店月初开幕,图为主席与一众嘉宾剪彩。(公司图片)

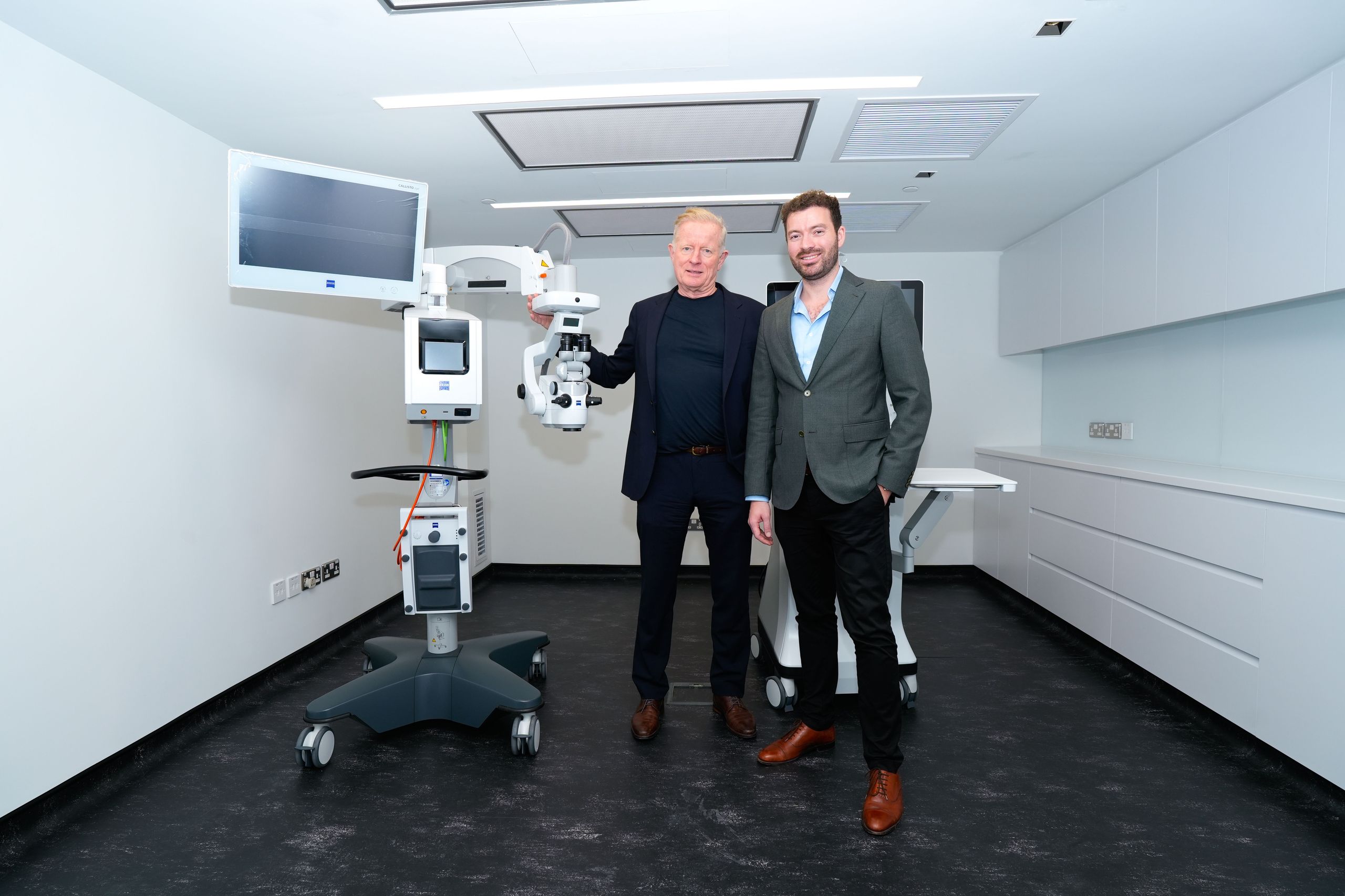

约根森(图左)指,新开的香港旗舰店面积 7000 平方尺,位置吸引,估计有利香港业务发展。(公司图片)

德视佳成立于1993年,是视力矫正行业领先品牌之一。(公司图片)